免费发送到手机

400-8033-707

车险业务是财险公司的支柱业务,多年来,为节约成本,保险公司一直将索赔权下放到汽车4S店、保险中介等代理机构。小编了解到,代索赔虽然给投保人带来了方便,但却很难杜绝一些代理机构扩大损失、小事故大修、制造二次事故,甚至制造假赔案等骗保事件的发生,影响了财产险公司经营效益和可持续发展。

目前,各财产险公司与4S店的合作模式主要是4S店代理车险业务,保险公司推荐事故车辆在合作4S店等机构修理。根据双方合作深度,4S店代理车辆理赔模式主要有两种:一种是代理式车险理赔,即4S店代理的保险客户出险后,通常由4S店代理车主向保险公司索赔,同时4S店先行垫付车主维修款项,理赔结束后,保险公司将赔款直接打入4S店账户。在这种模式下,4S店全程代客户索赔,客户基本不参与理赔过程。

第二种是直接车险理赔。客户出险后由车主本人亲自向保险公司进行索赔,保险公司将赔款直接支付到被保险人的同名账户。在这种模式下,4S店只负责修理,客户自己办理理赔。如部分保险公司规定,各分支机构一律停止向4S店、修理厂等支付赔款,保险人是自然人的,由被保险人携带身份证原件直接到公司领取赔款,或保险公司将赔款打入被保险人的实名账户;被保险人为单位的,将赔款通过转账方式支付给被保险人银行账户。

代理式车险理赔,虽然在一定程度上能让投保人得到便利,但造成第一现场报案率低,单方事故大多无现场的问题。有地方保监局抽查其管辖域内的4S店200笔赔案,结果发现,车身划痕险占36%,单方事故(碰电杆、花栏、撞树、撞墙等)占14%,双车事故占14%,停放受损占5%,玻璃单独破碎占3.6%。以上诸多原因有现场案件只占10%,无现场案件高达90%。

与此同时,代理式车险理赔也带来了修理成本高的问题。据几家保险公司反映,主要是由于以下几方面的原因,一是4S店主要以换件为主,能够修复的部件多数进行了更换处理,维修成本提高。二是工时费、配件价格明显偏高。4S店工时费平均高出市场价约20%,材料费根据车价的不同和车型的市场普及程度,平均高出市场价25%以上。三是出现一定程度的“店大欺客”现象,4S店对配件价格形成区域垄断,操控车辆修理价格,导致出险车辆修理成本加大。

另外,4S店代理的保险客户出险后,由于不直接向保险公司报案、索赔,保险公司不能及时定损。同时,4S店代理客户索赔基本上是1个月,甚至2~3个月后将赔案集中,才到保险公司索赔,造成索赔材料提供不及时,延误了结案速度。由于4S店手中掌握着大量的客户资源及车主行驶证、驾驶证、身份证等复印资料,又比较熟悉保险公司理赔各个环节的规定与流程,客观上给4S店编造虚假事故提供了便利条件。个别4S店员工以利益诱导车主或保险公司查勘定损员,伪造交通事故现场,虚增或扩大损失,骗取保险公司赔款。

华胜连锁启动千人宣誓行动:透明修车,共筑信任桥梁

华胜连锁启动千人宣誓行动:透明修车,共筑信任桥梁

多地连日暴雨频发,专家提醒:提前预防,春季汽车保养不可或缺

多地连日暴雨频发,专家提醒:提前预防,春季汽车保养不可或缺

专属车管家:华胜豪车专修的“女王”式服务等你来体验

专属车管家:华胜豪车专修的“女王”式服务等你来体验

春日豪车守护行动,华胜「春季保」99元温暖回归

春日豪车守护行动,华胜「春季保」99元温暖回归

华胜品质315,与消费者共建“透明修车”新体验

华胜品质315,与消费者共建“透明修车”新体验

宝马5系喷一块漆多少钱

宝马5系喷一块漆多少钱

华胜上榜中国汽车维修行业协会《汽车维修企业信用评价规范》标准采信单位!

华胜上榜中国汽车维修行业协会《汽车维修企业信用评价规范》标准采信单位!

宝马5系局部补漆多少钱

宝马5系局部补漆多少钱

宝马abs故障灯亮

宝马abs故障灯亮

宝马x6发动机噪音大什么原因?

宝马x6发动机噪音大什么原因?

宝马n20发动机哒哒哒异响修好了

宝马n20发动机哒哒哒异响修好了

如何判断发动机是否有积碳

如何判断发动机是否有积碳

奥迪a4l空调不出风怎么解决

奥迪a4l空调不出风怎么解决

宝马x1原地打方向盘异响是什么原因

宝马x1原地打方向盘异响是什么原因

宝马钣金喷漆一个面多少钱

宝马钣金喷漆一个面多少钱

宝马5系局部补漆多少钱

宝马5系局部补漆多少钱

科学修车,引领数字化转型新风向——第九届云山汽修大会圆满落幕

科学修车,引领数字化转型新风向——第九届云山汽修大会圆满落幕

兔年新颜 万象更新!华胜与全国豪车车主一起焕新过好年!

兔年新颜 万象更新!华胜与全国豪车车主一起焕新过好年!

华胜焕新保超值上市丨开年开“新车”,兔年更体面!

华胜焕新保超值上市丨开年开“新车”,兔年更体面!

车内渗水?异味?雨刮不给力?您的爱车需要做春季养护了!

车内渗水?异味?雨刮不给力?您的爱车需要做春季养护了!

推动汽车维修服务业发展,第十一届云山汽修大会圆满落幕

推动汽车维修服务业发展,第十一届云山汽修大会圆满落幕

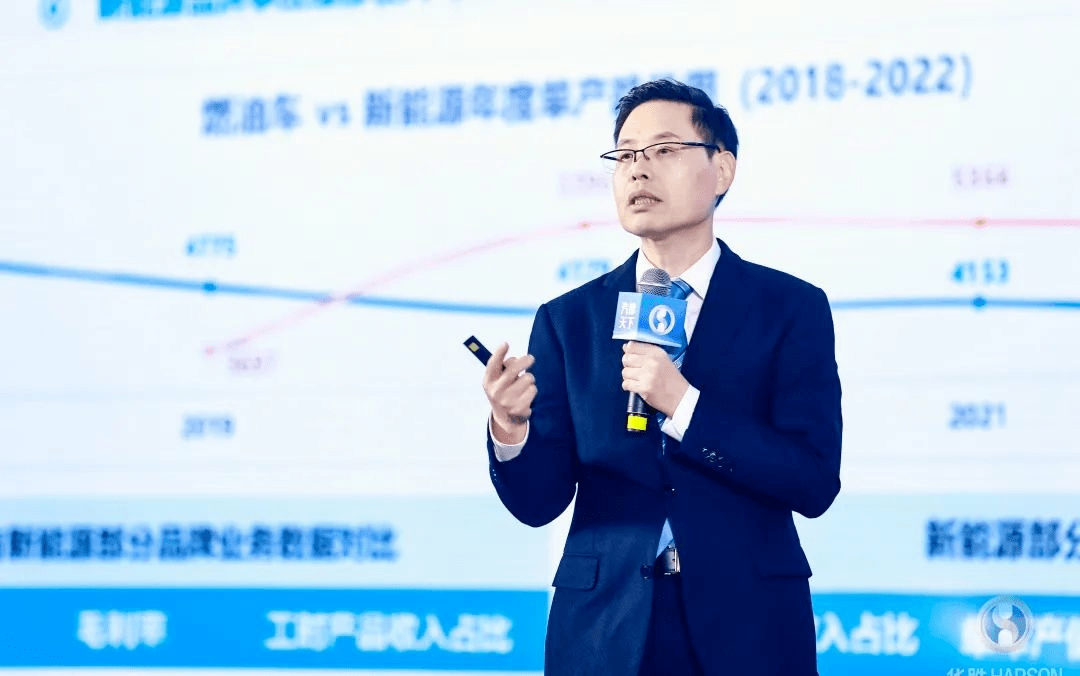

砸1个亿搞新能源,三年3倍增长,华胜周大军揭秘:华胜如何再造“华胜”?

砸1个亿搞新能源,三年3倍增长,华胜周大军揭秘:华胜如何再造“华胜”?

夏天车上这些地方,暗藏细菌比马桶脏60倍!

夏天车上这些地方,暗藏细菌比马桶脏60倍!

华胜集团与泰康在线达成战略合作,共建全新汽车服务生态圈

华胜集团与泰康在线达成战略合作,共建全新汽车服务生态圈

汽车局部喷漆是怎么收费的

汽车局部喷漆是怎么收费的

华胜连锁汽车空调清凉服务季启动 为全国豪车车主清凉一夏

华胜连锁汽车空调清凉服务季启动 为全国豪车车主清凉一夏

沙尘天气如何保护您的爱车

沙尘天气如何保护您的爱车

宝马前门喷漆要多少钱?

宝马前门喷漆要多少钱?

豪车专修+新能源车服务布局,华胜连锁解锁第二曲线增长密码

豪车专修+新能源车服务布局,华胜连锁解锁第二曲线增长密码

宝马abs故障灯亮是什么原因?

宝马abs故障灯亮是什么原因?

汽车保养小常识

汽车保养小常识

华胜匠人钣喷推出快喷手6小时服务,“快”工出细活是什么体验

华胜匠人钣喷推出快喷手6小时服务,“快”工出细活是什么体验

宝马ABS故障灯亮是什么原因

宝马ABS故障灯亮是什么原因

三度蝉联!华胜汽修入选2022年中国独角兽企业并获颁广州“独角兽”创新企业

三度蝉联!华胜汽修入选2022年中国独角兽企业并获颁广州“独角兽”创新企业

宝马ABS故障灯亮是什么原因

宝马ABS故障灯亮是什么原因

华胜集团:领跑新能源汽车服务,出海展现中国力量

华胜集团:领跑新能源汽车服务,出海展现中国力量

华胜双11:科学修车钜惠四重奏,打造年度豪车修养盛宴

华胜双11:科学修车钜惠四重奏,打造年度豪车修养盛宴

车管家服务战略打造行业新标杆,华胜宠粉福利再升级

车管家服务战略打造行业新标杆,华胜宠粉福利再升级

反低价内卷,华胜双11如何做到豪车修养成交三连涨?

反低价内卷,华胜双11如何做到豪车修养成交三连涨?

华胜豪华车专属“冬季保”温暖回归,做爱车暖心过冬的坚强后盾

华胜豪华车专属“冬季保”温暖回归,做爱车暖心过冬的坚强后盾

华胜荣获2022年广东商业特许经营百企、中国汽车服务金勋奖TOP100双殊荣!

华胜荣获2022年广东商业特许经营百企、中国汽车服务金勋奖TOP100双殊荣!

2023年度华胜精保大赛圆满落幕,决战巅峰,征程非凡

2023年度华胜精保大赛圆满落幕,决战巅峰,征程非凡

龙耀新程 一路胜意!华胜连锁新春焕新清洁养护季启程

龙耀新程 一路胜意!华胜连锁新春焕新清洁养护季启程

华胜集团与天奇股份共同深耕汽车后市场延保服务领域

华胜集团与天奇股份共同深耕汽车后市场延保服务领域

我与华胜共成长丨花生仁集体庆祝华胜23周年生日!

我与华胜共成长丨花生仁集体庆祝华胜23周年生日!

致敬建党100周年丨华胜集团热烈祝贺中国共产党百年华诞!

致敬建党100周年丨华胜集团热烈祝贺中国共产党百年华诞!

华胜集团 x 滴普科技丨绘就数字化转型蓝图,打造汽车后市场数智化新标杆

华胜集团 x 滴普科技丨绘就数字化转型蓝图,打造汽车后市场数智化新标杆

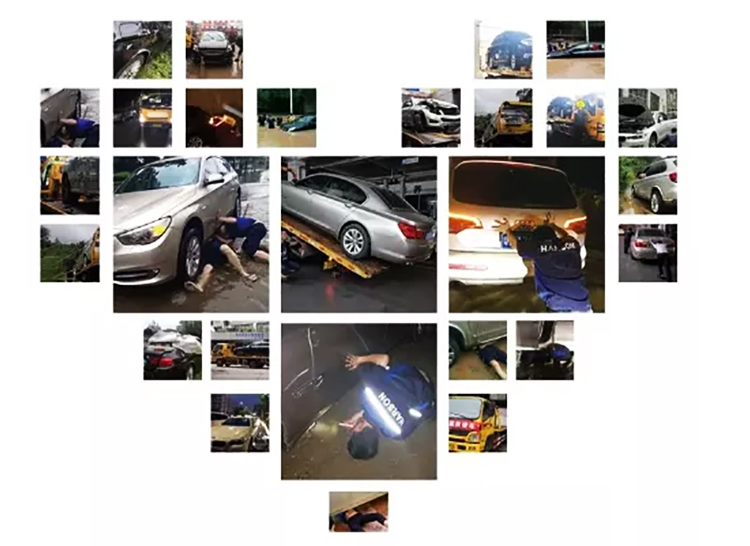

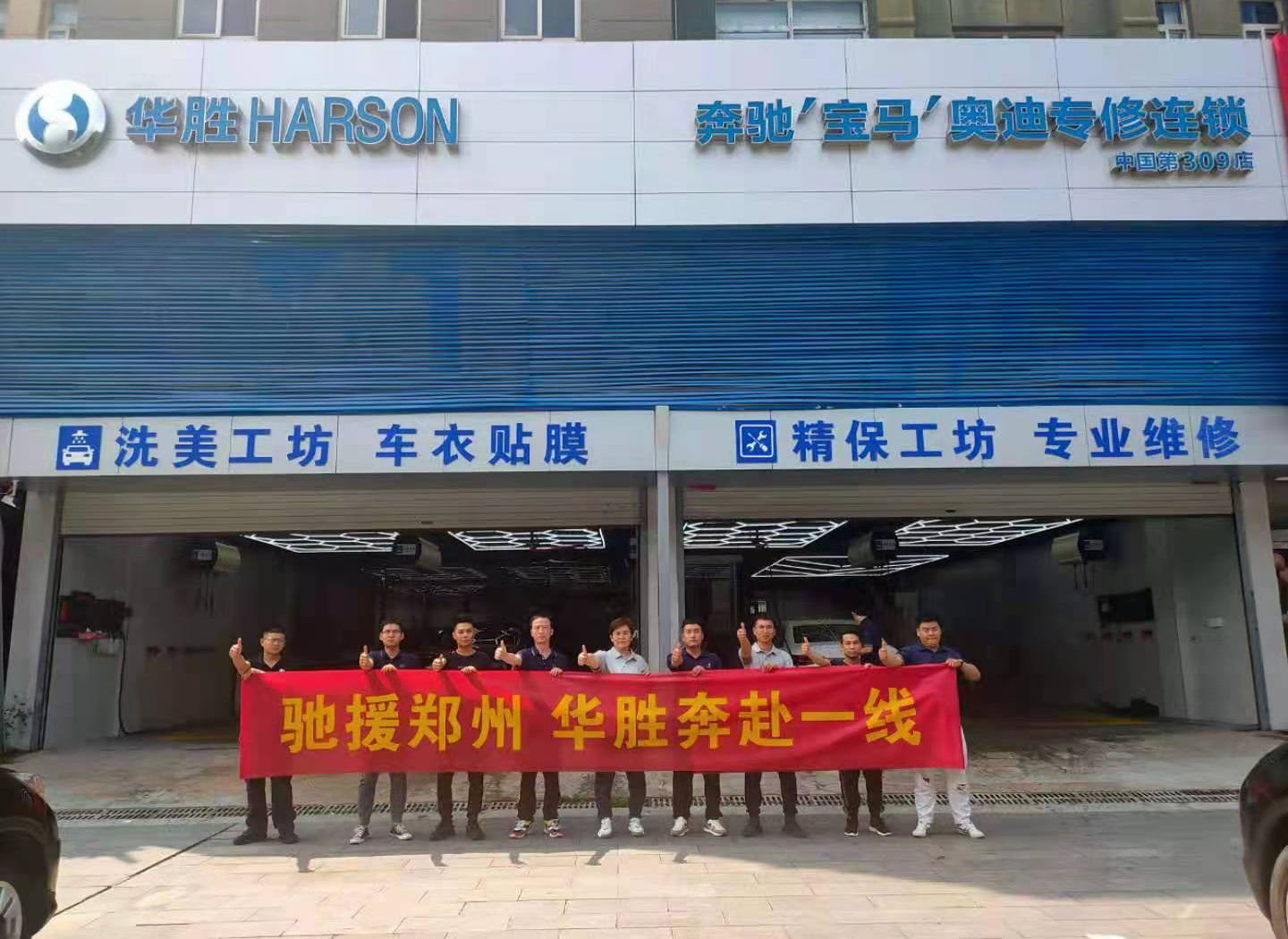

救援丨郑州20台拖车随时待命,华胜全国300+店驰援

救援丨郑州20台拖车随时待命,华胜全国300+店驰援

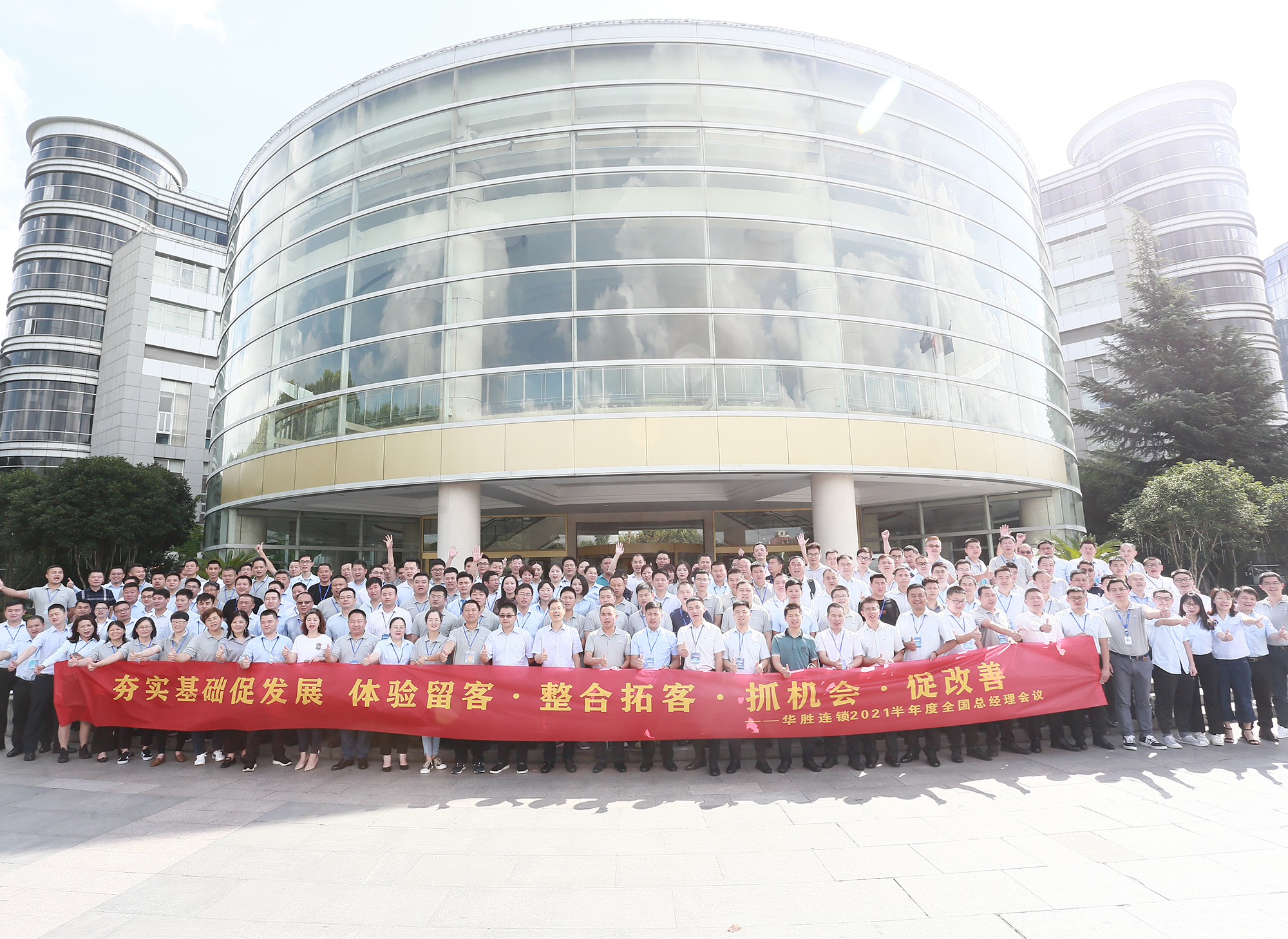

上下齐心,协同作战丨华胜连锁2021半年度全国总经理会议圆满落幕!

上下齐心,协同作战丨华胜连锁2021半年度全国总经理会议圆满落幕!

驰援郑州丨每一个救援的身影,都值得被铭记

驰援郑州丨每一个救援的身影,都值得被铭记

华胜集团与华南农业大学强强联合,共同打造校企产学研合作基地

华胜集团与华南农业大学强强联合,共同打造校企产学研合作基地

华胜集团携手顺丰集团共建优质汽车后市场供应链服务体系

华胜集团携手顺丰集团共建优质汽车后市场供应链服务体系

养车“暖冬四宝”上线,华胜连锁护航豪车车主安全过冬

养车“暖冬四宝”上线,华胜连锁护航豪车车主安全过冬

华胜集团与大陆集团达成战略合作,开拓智能遮阳天幕市场

华胜集团与大陆集团达成战略合作,开拓智能遮阳天幕市场